蔚來汽車 在加入蔚來前,CFO奉瑋是怎么看蔚來的

2019-11-21

11 月 18 日,蔚來發布公告,宣布奉瑋加入公司并擔任首席財務官 CFO 。算算時間,奉瑋已經在蔚來工作兩天了。

在公告中,李斌表示:「我代表蔚來董事會和管理團隊歡迎奉瑋的加入。他在財務和企業運營方面的豐富經驗,以及在行業研究領域的杰出成就,使他成為領導蔚來財務團隊的人選。奉瑋對汽車行業有著非常深的洞察,我相信他的加入將成為蔚來實現長遠戰略目標不可或缺的力量。」

作為原中金公司研究部董事總經理、汽車和零部件行業首席分析師,奉瑋在汽車投資分析圈赫赫有名,屬于那種分析師拿到手軟的分析師。他本科是清華大學汽車工程系,隨后拿了清華大學和亞琛工業大學汽車工程系的雙碩士,畢業后曾就職于全球汽車零部件公司采埃孚,負責供應鏈管理和市場研究工作,歷時六年。2010 年,奉瑋從制造業轉行至金融業,在光大證券研究所負責汽車行業分析。三年后,奉瑋跳至中金公司,一直呆到2019 年 11 月。因此,在這樣一個「困難」時刻「跨行」加入,讓大家對奉瑋有期待有質疑甚至還有陰謀論。他能否幫助蔚來在融資、戰略、成本控制上短期顯現效果,也是大家高度關注的焦點。而談及奉瑋,就不得不提他此前出具的多份蔚來研報。除了九月的《與時間賽跑,重塑商業模式》,還有宣布入職蔚來前正好一個月、10 月 17 日 發布的《蔚來汽車如何才能起死回生?》。

今天,就讓我們來看看奉瑋在加入前是怎么看蔚來的?

- 蔚來的大風險:ES6 銷量及融資不達預期

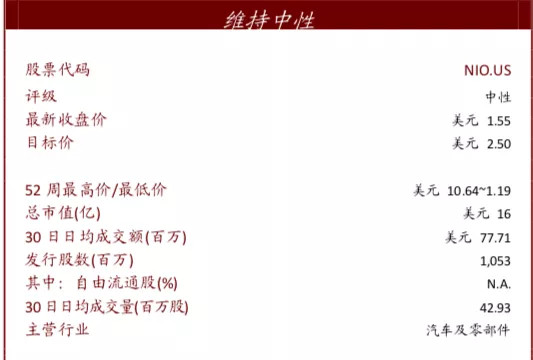

誠如研報標題所言——蔚來汽車如何起死回生?研報在大勢上判斷,蔚來目前處于困難時期,給出的結論是:「公司未來營收端壓力較大,短期自我造血能力有限,面臨商業模式重塑等問題,但目前我們暫時維持 2019e/2020e/2021e 虧損預 測 113.4/84.5/66.4 億元,并暫時維持中性評級和 2.5 美元目標價。」而在總論談及風險時則認為蔚來的大風險是「ES6 銷量不達預期,融資進度不達預期。 」

上面這張圖,是奉瑋對蔚來截至2021年的財務預估。

從表中來看,他認為蔚來的營業收入會保持在 45% 以上的增長水平,虧損則會呈現出逐年較大幅度下降的趨勢。尤其值得注意的平均凈資產收益率會在 2021 年出現 519.5% 的正增長,而在此前,都是負值。

- 蔚來的無形資產是利是弊?

在研報中,奉瑋提出了一個重置成本的模型,非常特別并以此解釋了蔚來的股價波動。在「價格與價值」這一章節中,奉瑋提出蔚來的重置成本=公司的凈資產+公司的無形資產 。「如果我們把蔚來的底部市值簡單等同于蔚來的重置成本,那么蔚來的底部市值與凈資產 之間的差值就是蔚來的無形資產。換言之,與全球眾多車企的低估值相比,蔚來較高的 PB 估值可以理解為蔚來用成立以來累計虧損的 220 億元人民幣換來了難以簡單度量的無形 資產,而無形資產的難以度量也可以解釋蔚來股價的大幅波動。」奉瑋認為,蔚來的無形資產主要可以分為以下三類: 1) 品牌價值與客戶關系;2) 企業文化與公司組織;3) 專利與技術。

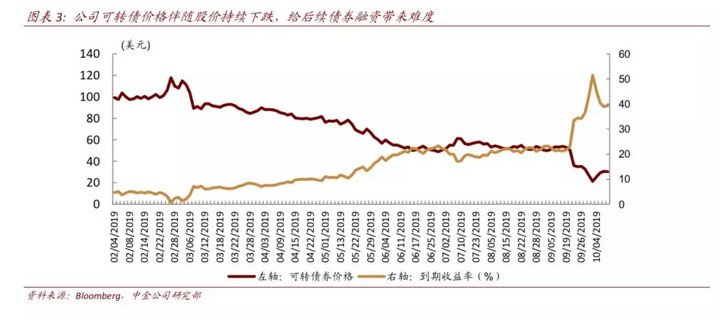

但是,蔚來優先打造無形資產的發展戰略,對于公司的經營會帶來弊端:難以計量;皮之不存,毛將焉附,并使得蔚來在債權融資上面臨更大的困難。蔚來的可轉債價格伴隨股價下跌,目前隱含的純債利率已經達到 40% 左右,體現了債權人對蔚來償債能力的擔憂。?

- 蔚來的三大問題

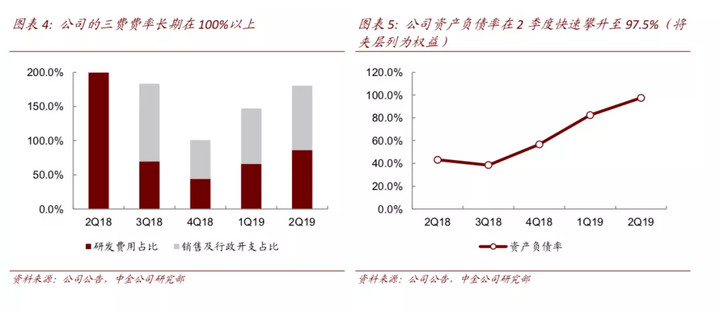

這些擔憂,體現在下面三個問題當中。1、在營收端未來兩年壓力很大的情況下,公司產品卻出現真空期。奉瑋認為,促進銷量是蔚來發展的必由之路。但公司面臨將持續到 2H2021 的車型真空期,直到下一代平臺 NP2 相關車型發布。在真空期內僅有基于目前 NP1 平臺的車型發 售(ES8/6,和衍生版本),這使得該平臺車型銷量變得尤為關鍵。2、三費環比增高,短期造血能力有限。公司單季度研發和銷管費用為13.0/14.2 億元,同比增長 70.0% /48.6%;折合單月看,一季度單月費用約為 8 億元,而二季度增長至 9.1 億元。 二季度公司收入環比下滑 7.5%,疊加電池召回,致使單季度歸母 凈虧損 33.1 億元,較一季度擴大 25.2%。此外,公司資產負債率 快速攀升至 97.5%,流動比率降為 0.97。向前看若按照 2020 年銷 售 3.4 萬輛、單車 30 萬元售價、20%左右毛利率水平來估計,亦 難以支撐高昂的三費費用,預計公司短期自我造血能力有限。

3、融資速度、現金流進入 2019 年,蔚來進入比拼融資速度與流出現金之間的比賽,同時還需照顧消費者和供應商對公司的信心 (分別影響營收增速和營運資本)。因此,他認為蔚來如果融資進度緩慢,必將影響 2020 年的正常運營。他寫到,蔚來公司中報披露在手現金及現金等價物、受限制現金、短期投資共計 34.6 億元,若 2 億美元可轉債認購完成而亦莊國投方融資未有顯著進展,則在年底附近現金流壓力就會加大,這也正是市場對公司的擔憂。

- 取舍:短期做營銷服務見長的車企

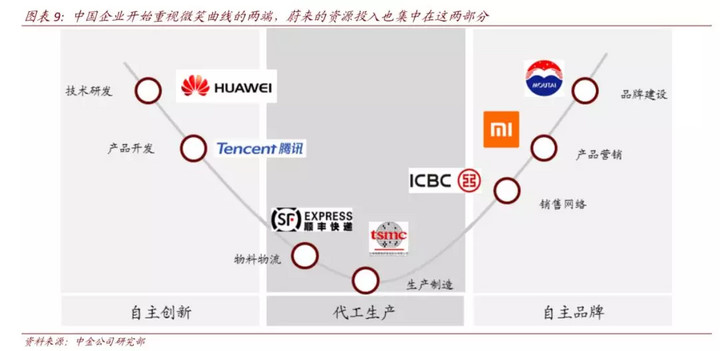

那么,蔚來怎樣才能走出當下的困境?奉瑋提出了「有所取舍:做營銷服務見長的車企,而非科技型車企 」的策略。在研報中,他寫到,蔚來將其絕大部分的資源都投入到了微笑曲線的兩端(研發和營銷),而弱化了制造生產。 以結果導向來看,蔚來在市場營銷端已經成功建立了較高的品牌知名度、較好的車主黏度和良好的服務口碑。在研發端,公司也已經推出了第二款車型 ES6 和具有 L2 級別自動 駕駛功能的 NIOPilot,但現金消耗速度過快。

因此,雖然在微笑曲線兩端的持續投入將為蔚來建立護城河,但在現金流緊張的當下,蔚來需要收縮戰線,有所取舍。

位于番禺長隆的NIOSPACE在營銷端,奉瑋提出蔚來需要在保障服務的前提下,更多依托第三方資源將渠道下沉。他更寫到,蔚來已經意識到以自有資金持續建設 NIOHouse 或不可持續,在高杠桿率下公司選擇依靠第三方資金將渠道下沉,撬動更廣的市場覆蓋面(公司計劃在 19 年底百城開設 200 家 NIOSpace,由合作方投資建設、由蔚來進行人員管理),這意味著公司正在重塑直銷的商業模式,尋求多方幫助。

而在研發端,蔚來需要避免成為研發投入巨大的科技型車企,而是應該聯合產業鏈一起共擔風險。 這一點,我們近也在蔚來和 Mobileye 的合作中有所感受。

- 關鍵:做簡配推出更低售價車型促進銷量

而當下,他認為蔚來需做的是推出更低售價新車型以促進銷量,從而實現正向循環。簡單說就是:蔚來第三款車一定要將價格下探。

奉瑋說,蔚來的高端品牌定位清晰,在銷量承壓的時候仍然堅持官方指導售價不變來維系品牌高度,但是在傳統豪華車企折扣率擴大的環境下,ES8/6 的性價比相對有所降低。

他認可蔚來的品牌和對現有車型的定價策略,但也認為蔚來第三款基于 NP1 平臺的車型,需要進一步將價格下探:不僅是為了獲得更廣闊的消費者群體,更是與其他豪車品牌保持同步。 那怎么實現價格下探?奉瑋的意見是「更低的售價需要更低的物料成本來維系盈利能力。」一句話解讀,就是要做簡配。他認為,當下ES6 基礎版仍配有雙電機實現 5.6s 百公里加速,大面積的采用了包覆,全系標配自動輔助駕駛系統硬件(攝像頭、雷達、Mobileye 芯片)等,下一款基于 NP1 的新車型其實是有較大降本空間的。而簡配與豪華品牌并不沖突!奉瑋寫到:簡單配置不代表簡單產品,比較直接的例子是 1 系對于 寶馬,A-class 對于奔馳,并沒有因為產品拉低品牌的調性。蔚來是一家以客戶服務和品牌營銷見長的車企,也可以做到簡配車型的高客戶滿意度。??奉瑋認為正向循環的路徑是:保持營銷和客戶滿意度–>更多門店、降低采購成本?銷量增長–>供 應商信心回升–>采購成本進一步下降、折舊攤銷下降–>毛利率回升–>費用率下降虧損減少、現金流改善–>投資者信心回升、融資能力增強。

蔚來汽車是中國優質電動車市場的先驅!這是研報開頭的一句話,而未來的蔚來,會呈現出如上走向?

下個月我們或許就可以見到分曉了,屆時見

下一篇: 特斯拉皮卡劍走偏鋒 引發外媒“五大追問”

")

")

")

")

")

")